¿Cómo calcular el interés de un préstamo bancario?

Los préstamos bancarios suelen tener intereses asociados, por lo que rara vez tendremos que devolver única y exclusivamente el dinero solicitado. Dichos préstamos conllevan un coste extra, y en este artículo veremos cómo se calculan. ¡Sigue leyendo!

- Última actualización:

- Autor:

- Fernando Castillo

¿En qué consiste el interés de un préstamo bancario?

El interés de un préstamo es el precio que se paga a las entidades financieras por prestarnos un dinero, y que incluye aspectos como el TIN y la TAE. A menos que el interés sea del 0%, lo cual suele suceder únicamente la primera vez que se solicitan préstamos de cantidades bajas, todos los préstamos tienen intereses, sean estos mayores o menores. Por lo tanto, a la hora de solicitar un crédito, hay que tener en cuenta que habrá que devolver el dinero junto con los intereses.

Los intereses de un préstamo se suelen aplicar los pagos que componen la devolución de un préstamo. Por ejemplo, si vamos a amortizar un crédito en 12 meses, realizando un pago al mes, cada una de las cuotas a pagar llevará incluidos los intereses.

Fórmula para calcular el interés de un préstamo bancario

Los tipos de interés que se pueden aplicar a un préstamo bancario son múltiples, pero podemos diferenciar entre intereses simples e intereses compuestos.

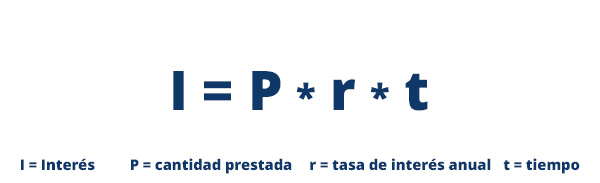

Calcular interés simple de un préstamo

El interés simple hace referencia a los intereses básicos que se aplican a los préstamos. Este tipo de interés se calcula utilizando la fórmula:

Entonces, para un préstamo de 5.000€ con un interés anual de 5% durante 1,5 años (18 meses), el interés simple se calcularía de la siguiente manera:

I = 5.000€*0,05*1,5 = 375.

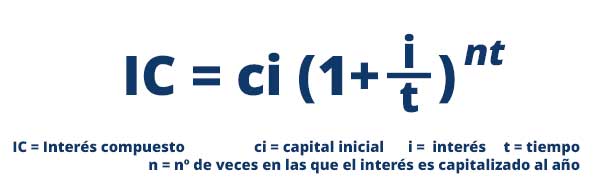

Calcular interés compuesto de un préstamo

El interés compuesto de un préstamo se calcula sobre la cantidad prestada, pero también sobre los intereses acumulados de periodos anteriores. Por eso, la fórmula para ello es más compleja:

Para un capital inicial de 3.000 €, con un interés compuesto del 5% durante un plazo de 3 años con 12 capitalizaciones mensuales al año, nos encontraríamos con la siguiente operación:

IC = 3.000€ (1+0,05/3)12*3 = 3.484,42.

¿Cómo se calcula el TIN?

El TIN es el Tipo de Interés Nominal y consiste en el precio que una entidad financiera nos cobra por prestarnos el dinero. Esta cantidad se expresa siempre en un tanto por ciento que se aplica al dinero que nos han prestado y hace relación a una determinada duración de tiempo (mes, año).

Este porcentaje es realmente fácil de calcular. Veamos un ejemplo para un préstamo de 1.000€ a devolver en un año.

1.000 * 4% = 40€

Por lo tanto, al finalizar el año tendremos que pagar 1.040€.

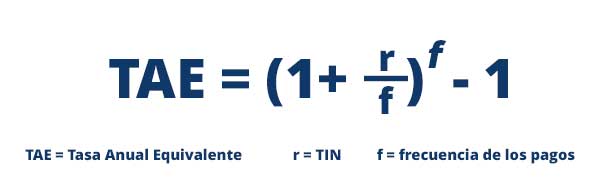

¿Cómo se calcula la TAE?

La TAE es la Tasa Anual Equivalente y, además de incluir el TIN, también se tienen en consideración otros factores como los plazos o las comisiones aplicadas. Su fórmula es:

Por lo que, para un préstamo de 12.000€ con un TIN del 10%, liquidado en 12 meses:

TAE = (1+10%/12)12-1 = 10,47%.

La TAE también se emplea para comparar el coste de dos o más préstamos. Por ejemplo, si hay dos préstamos por el mismo importe con dos TAE diferentes, el que tenga la TAE más baja será, probablemente, el más barato.

Como ves, entender los intereses de un préstamo es imprescindible para poder valorar sus condiciones y ver si se ajustan a tu caso particular. En Préstamo Barato contamos con múltiples ofertas de diversas entidades para que puedas encontrar la oferta que más encaje contigo.